Foto: Reunión del comité federal del mercado abierto. Dominio público.

En las escuelas de los EE.UU. a cada estudiante se le enseña sobre las supuestas maravillas del gobierno estadounidense– que está diseñado brillantemente para proteger la libertad, que es lo suficientemente flexible para resolver cualquier problema, y tiene legitimidad gracias al consentimiento de los gobernados. Pero esta versión de la política estadounidense es un cuento de hadas, y no tiene base alguna en la realidad.

De hecho, estas nociones pueden parecer tan extrañas que muchas personas dejan de poner atención cuando se habla de cómo funciona el gobierno. Sin embargo,para aquellos que queremos terminar con este sistema injusto, es absolutamente necesario que entendamos las complejidades del gobierno estadounidense. No es necesario entender cada detalle de la constitución o el proceso legislativo para concluir que el sistema se tiene que acabar–pero para llevar a cabo esta total transformación de la sociedad, tenemos que conocer en detalle el funcionamiento de nuestro enemigo.

Liberation News está produciendo una serie de artículos llamada “Clases de cívica para radicales” con el fin de dar luces sobre la realidad de este sistema de gobierno que está construido por y para los ricos.

La Reserva Federal–apodada “the Fed” en inglés–es una herramienta indispensable para que los grandes bancos en Wall Street puedan ejercer su dictadura sobre la economía. De arriba abajo, es una estructura de enorme poder y mínima supervisión democrática dominada por capitalistas financieros. En los últimos meses, esta institución se ha vuelto al centro de la atención política a raíz de su medida controversial de subir las tasas de interés que amenaza y está diseñado para generar desempleo masivo. Si uno le pregunta a los funcionarios de la Reserva Federal cual es su misión, ellos dirían el “doble mandato” de asegurar la estabilidad de precios y el máximo empleo. Pero esto oculta el verdadero carácter y los poderes específicos que tiene la Reserva Federal. Tampoco es correcto sugerir como lo hacen muchos libertarios que la Reserva Federal en si es la fuerza dominante en la economía y que usa su autoridad centralizada para distorsionar injustamente el funcionamiento del “mercado.”

En realidad, la Reserva Federal es una herramienta para que la clase dominante capitalista pueda manejar la turbulencia de su sistema de una manera que deja que las compañías más grandes puedan ganar la mayor cantidad de dinero posible. Y ha sido de esa manera desde el principio.

La conspiración de la isla Jekyll y el inicio de la Reserva Federal

Tener un banco nacional centralizado ha sido una meta por mucho tiempo deuna parte de la clase dominante. Especialmente para los más conectados al comercio moderno y el mercado mundial, y los más conscientes sobre el camino para desarrollar el sistema capitalista que aún era nuevo. El primer intento fue en 1791, cuando el Primer Banco de los EE.UU. fue creado con el propósito de hacer préstamos para proyectos públicos y privados, y manejar los ingresos públicos. Cuando el convenio constitutivo del Primer Banco expiró y tenía que ser renovado en 1811, los que se oponían al banco en el congreso pudieron bloquearlo. Un Segundo Banco de los EE.UU. fue revivido en 1816, pero tampoco pudo asegurar la renovación de su convenio constitutivo, y dejó de existir en 1836.

La idea de un banco central encontró el mayor apoyo entre la élite en el noreste de los EE.UU., donde prósperos comerciantes dominaban y eran los que más podrían beneficiarse de la mayoría de las actividades del banco. Entre la élite involucrada en la producción agrícola donde la clase esclavista dominaba, la propuesta fue recibida con más escepticismo. Estas fuerzas eran peores que las que apoyan al banco y buscaban detener la corriente del desarrollo para asegurar su propio poder. Las quejas de pequeños agricultores y de otros en la sociedad también fueron usadas por los oponentes del banco como el presidente Andrew Jackson, quien dirigió el esfuerzo para eliminar el Segundo Banco.

Hoy en día, los bancos centrales son aceptados universalmente entre la clase capitalista en todo el mundo. Pero el capitalismo en sí ha cambiado y se ha desarrollado con el tiempo. El capitalismo empezó en conjunto con modelos anteriores de explotación como la esclavitud y el feudalismo, y su crecimiento fue dependiente en el desarrollo de la tecnología que facilitó la producción industrial a gran escala. Solo con el tiempo fue posible que las grandes empresas desplazaran a los pequeños productores–las grandes empresas que después se hicieron subordinadas a los capitalistas financieros que manejaban los grandes bancos. Durante el crecimiento del capitalismo, la necesidad de tener un banco central es más y más evidente para aquellos que manejan el sistema.

Una característica del capitalismo que sobresale durante el crecimiento del sistema es la crisis económica. Especialmente durante la “larga depresión” de los 1870s hasta los 1890s, “pánicos” bancarios se realizaban periódicamente, pero no existía una agencia del gobierno que pudiera responder.

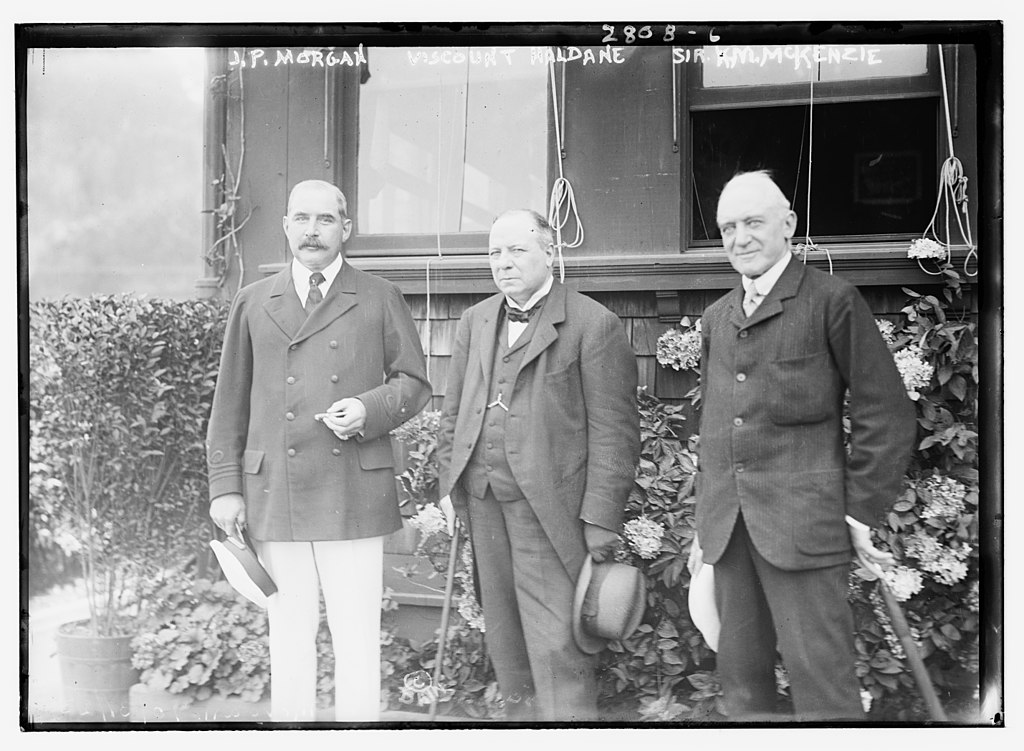

Durante el pánico de 1907, JP Morgan–el capitalista financiero más poderoso por lejos– tuvo que resolver la crisis por sí solo. Durante las crisis bancarias, muchos depositantes intentan sacar sus fondos todos al mismo tiempo, lo cual resulta en que el banco no tenga suficiente dinero para procesar los retiros y el banco se caiga. Los bancos sólo mantienen una parte de sus depósitos disponibles como dinero en efectivo (el “sistema de reserva fraccional”) y usan el resto para hacer inversiones y préstamos. JP Morgan tuvo que tomar dinero de su propio banco e invertirlo en bancos más débiles para evitar que se caigan, y organizó que los otros grandes financieros de la época hicieran lo mismo. Morgan luego tuvo que hacer una operación de rescate muy parecida en 1895.

Para los capitalistas, tener que manejar crisis como estas personalmente va en contra del propósito de tener un estado en primer lugar. En vez de tener que usar su propio dinero y asumir los riesgos económicos y políticos que resultan de involucrarse ellos mismos, los capitalistas prefieren que el gobierno tome esa carga al nombre del “público”.

Entonces, poco después de su intervención en el pánico de 1907, JP Morgan empezó a diseñar una institución pública que haría eso exactamente. Unos años de esfuerzo terminaron en 1910 en la isla Jekyll, un resort para la clase dominante frente a la costa de Georgia que pertenecía a Morgan. Seis miembros poderosos de la clase dominante se juntaron ahí en secreto para elaborar legislación con el fin de crear la Reserva Federal. Estaban tan preocupados con ocultar su plan del público que esté a grupo se le llama “el club de primer nombre” –los participantes no podían referirse a cualquier otro con su apellido, para que los sirvientes que estaban con ellos no se dieran cuenta de la magnitud de la reunión y hablaran de ella con otras personas.

Aunque la mano derecha de Morgan, Henry Davison estaba presente, Morgan no fue el que dirigió la reunión. Ese papel lo asumió Nelson Aldrich, uno de los senadores más poderosos de su época. Aldrich era un aliado leal de los grandes bancos, y su hija estaba casada con el hijo de John Rockefeller, el capitalista más rico que jamás ha vivido. El nieto de Aldrich era Nelson Rockefeller, quien fue gobernador del estado de Nueva York cuatro términos y vicepresidente de los EE.UU.

Aldrich tomó la propuesta que se desarrolló en la isla Jekyll y la pasó por el congreso. Aunque fue modificada durante este proceso, la base de lo que los conspiradores en la isla habían concebido se realizó en 1913 con la aprobación del Acta de la Reserva Federal. El verdadero origen del concepto fue desconocido entre el público hasta años después, mucho después de que se haya aprobado la legislación (y después de que el miembro del “club de primer nombre” Paul Warburg se haya hecho vicepresidente de la Reserva Federal).

Como los banqueros manejan la Reserva Federal

A veces, la clase capitalista maneja a la sociedad con dictadura abierta. Pero una forma de dominio capitalista mucho más estable involucra métodos “democráticos” que dan la impresión que el estado es legítimo y gobierna con el consentimiento del pueblo–cuando en realidad existe un rango entero de mecanismos formales e informales disponibles para asegurar que el gobierno siempre representa fundamentalmente a los intereses colectivos de la clase capitalista. Este es el enfoque básico que guía la estructura organizativa de la Reserva Federal.

La Reserva Federal está compuesta por 12 bancos regionales de reservas con sedes en diferentes partes del país, con el nombre de la ciudad en donde están. Una junta directiva maneja cada banco de reserva, y esa junta elige uno de sus miembros para ser el gobernador ejecutivo del banco. Una tercera parte (la clase A) de la junta de cada banco está compuesta de representantes de bancos privados– lo que no es exactamente proporcional al porcentaje de la población que son banqueros, pero aún así sirve para que los defensores del sistema digan que no es una mayoría. Se supone que otra tercera parte (la clase B) de la junta directiva regional representa los intereses del público, pero el público no decide quiénes son. En cambio, los miembros de la clase B los escogen los bancos privados! El único requisito es que los directores de la clase B no estén trabajando en un banco actualmente–por ejemplo, un amigo de un banquero que conoció en el club de campo y que es un ejecutivo en una gran empresa tecnológica calificaría como defensor del interés público.

La última tercera parte de los directores del banco regional también se supone que representan al público y son designados por la junta de gobernadores de la Reserva Federal–el liderazgo de la Reserva Federal. La junta de gobernadores está compuesta por siete miembros quienes son nominados por el presidente de los EE.UU. y son confirmados por el senado. Aún que la presidencia y el senado tienen características profundamente antidemocráticas (cuando la Reserva Federal fue creada el senado ni siquiera era una institución elegida), si presentan un mínimo de participación pública en el proceso. Para contrarrestar esto, los miembros de la junta de gobernadores tienen términos muy largos–de 14 años. El punto de hacer esto, parecido a las posiciones vitalicias de los jueces de la Corte Suprema, es hacer a los gobernadores “apolíticos”– elegidos con mesura para proteger a los intereses del capitalismo a largo plazo, con menores incentivos para tomar acciones populares.

El presidente nombra un miembro de la junta de gobernadores para ser el presidente de la Reserva Federal durante un término de cuatro años, y otro para ser el vicepresidente. Ambas nominaciones tienen que ser aprobadas por el senado, y los gobernadores pueden volver a ser nominados para servir más términos como presidente o vicepresidente. Si el término de cuatro años de un presidente de la Reserva expira antes de que se acabe su mandato de 14 años cómo parte de la junta de gobernadores, entonces regresan a su puesto como miembro de la junta.

De los 16 presidentes que ha tenido la Reserva Federal en su historia, 10 de ellos han sido capitalistas financieros. De los seis de ellos que no habían sido banqueros, dos fueron directores generales de grandes empresas, y uno (Alan Greenspan) se hizo rico dirigiendo una empresa de consultoría que contrata a las empresas más grandes del país. El presidente de la Reserva Jerome Powell fue ejecutivo en varias empresas financieras empezando en los 1980s, incluyendo un periodo como socio en el Carlyle Group, una de las empresas de capital privado más grandes del mundo con miles de millones de dólares de activos.

Tasas de interés y la Reserva Federal

Entre los poderes de la Reserva Federal, tal vez las más importantes tienen que ver con las tasas de interés. La Reserva Federal no decide las tasas de interés que se cobran sobre los préstamos concedidos por los bancos privados. Pero la Reserva Federal las puede influenciar usando “operaciones de mercado abierto”– comprando y vendiendo activos financieros, especialmente bonos emitidos por el gobierno en cantidades suficientemente grandes para afectar las condiciones generales de los mercados financieros.

La Reserva Federal pone una meta para las tasas de interés que son especialmente influyentes que se llama la tasa de los fondos federales. Prácticamente, esta es la tasa de interés que pagan los bancos para obtener préstamos a corto plazo para cumplir el requisito que mantengan un porcentaje de sus depósitos como efectivo en reservas. Pero el poder principal de la tasa de los fondos federales viene de su estatus entre los grandes bancos como un indicador reconocido por todos de cuánto cobrar por los préstamos privados. Si la tasa de los fondos federales sube o baja, todas las demás tasas de interés normalmente hacen lo mismo.

Las decisiones sobre las tasas de interés las hace un grupo dentro de la Reserva Federal llamado el Comité Federal del Mercado Abierto (FOMC por sus siglas en inglés). Es un grupo de 12 miembros que tienen reuniones de alto perfil varias veces al año, las cuales son importantes por las decisiones que toman y por cualquier declaración pública hecha que indique las próximas medidas de la Reserva Federal. El FOMC está compuesto por siete miembros de la junta de gobernadores, y cuatro gobernadores de bancos regionales elegidos de manera rotativa para términos de un año. El miembro número 12 siempre es el gobernador del banco de reservas de Nueva York, que tiene un estatus especial por tener en su estado a Wall Street. Además de las tasas de interés, el FOMC también tiene el poder de tomar otras decisiones importantes sobre los activos que tiene la Reserva Federal.

Hoy en día, estos 12 miembros llevan a cabo una misión de causar intencionalmente el colapso de la economía al subir las tasas de interés. Normalmente, bajar las tasas de interés estimula la economía porque es más fácil que las empresas y las personas pidan préstamos y empiecen nuevos proyectos. Subir las tasas de interés causa la desaceleración de la economía, porque se hace más caro pedir préstamos para nuevos proyectos. Si las subidas de las tasas son suficientemente extremas, hasta pueden resultar en una recesión.

Mientras normalmente una recesión es lo último que la Reserva Federal quiere, esta situación es diferente dado a la crisis de inflación y por que generalmente se ha puesto muy fácil que los trabajadores encuentren trabajo. En una crisis económica, la tasa de inflación baja porque las personas pierden sus trabajos, o por lo menos pierden parte de su ingreso, y entonces no pueden gastar tanto. Esto significa que la demanda de bienes y servicios disminuye bastante y los precios bajan eventualmente. El proceso también significa que los trabajadores sufren bastante, pero para la Reserva Federal eso es un precio muy bajo.

La Reserva Federal y la clase capitalista en general también están muy interesados en crear un mercado laboral “suelto”–lo que significa que quieren que sea más difícil que las personas encuentren trabajo. Si se vuelve más difícil encontrar trabajo, entonces la gente se sentirá obligada a aceptar sueldos más bajos. Sueldos más bajos significan mayores beneficios para los capitalistas, y la escasez de trabajos también resulta en que los trabajadores se sientan menos seguros en luchar por un sindicato o hacer huelga.

Rescates: el soporte vital para el capitalism

El deseo de la Reserva Federal de provocar una recesión es el resultado de una situación extraordinaria–normalmente la Reserva Federal está enfocada en preservar el sistema capitalismo con formas de apoyo para los grandes bancos y las grandes empresas. Por ejemplo, la Reserva Federal mantuvo muy bajas las tasas de interés–esencialmente estaban en 0%– después de la gran recesión del 2008. Otros bancos centrales, como el Banco de Japón y el Banco Central Europeo, hasta han ofrecido tasas de interés negativas, las cuales requieren que se pague una cantidad menor al valor del préstamo.

Cuando las bajas tasas de interés no son suficientes, la Reserva Federal ha empezado a usar un método llamado “flexibilización cuantitativa” (QE por sus siglas en inglés). Esencialmente, QE es cuando un banco central decide comprar una cantidad de un producto financiero para meterle dinero al sistema. La Reserva Federal puede poseer activos igual que cualquier otro banco, y empezando en diciembre del 2008, empezó a comprar cientos de miles de millones de dólares de un tipo de activo llamado bonos hipotecarios y bonos de Tesoro.

Varias versiones de QE fueron implementadas hasta el 2015. A esa altura, la Reserva Federal había acumulado 3.6 billones de dólares en estos productos comprados para estimular a los mercados y mantener a Wall Street.

Cuando la pandemia de COVID-19 empezó, el gobierno estadounidense se enfocó primero en proteger los beneficios empresariales. Uno de los métodos para lograr esto fue incluir una provisión en el acta CARES–el paquete de estímulo económico que fue aprobado a finales de Marzo del 2020–para un fondo de rescate que pudiera desembolsar billones de dólares con la ayuda de la Reserva Federal La legislación CARES le dió 454 mil millones de dólares al Departamento de Tesoro para proveer préstamos de emergencia a las empresas. Esta suma de dinero es enorme, pero el verdadero tamaño del rescate fue más cercano a 4.5 billones de dólares, porque la Reserva Federal tenía la autoridad de dar casi diez dólares en ayudas por cada dólar asignado al Tesoro.

Después de la caída del Banco de Silicon Valley en marzo que provocó una reacción en cadena que terminó con Signature Bank, Silvergate Bank y Credit Suisse–la Reserva Federal otra vez se apuró en proteger a los grandes financieros. La Reserva estrenó un nuevo fondo de rescate llamado el Bank Term Funding Program, que se puede usar para prestarle a las grandes instituciones financieras miles de millones de dólares en préstamos de un año bajo términos favorables. Y la Reserva Federal está lista para apoyar a los grandes bancos a una escala aún mayor si la inestabilidad sigue creciendo.

Aunque la propia existencia de un banco central fue controversial al principio, la Reserva Federal se ha vuelto una parte indispensable de la base del capitalismo moderno. El apoyo de la Reserva Federal es vital para Wall Street, manteniendo vivos a los grandes bancos mientras hacen apuestas más y más complejas y arriesgadas en su incesante búsqueda por mayores ganancias. En tiempos difíciles, los trabajadores y trabajadoras están por si solos. Pero la clase capitalista siempre puede contar con sus amigos fieles en la Reserva Federal.